I et nyt bindende svar kom Skatterådet frem til, at et salg af anparter til eget holdingselskab efterfulgt af en likvidation ikke var omgåelse af ligningslovens § 3, da Spørger var hjemmehørende i et DBO-land.

Ligningsloven indeholder i § 3 en generel omgåelsesklausul, hvor selskaber mv. ved indkomstopgørelsen skal se bort fra arrangementer, der er tilrettelagt med det hovedformål at opnå en skattefordel, som modvirker formålet og hensigten med skatteretten.

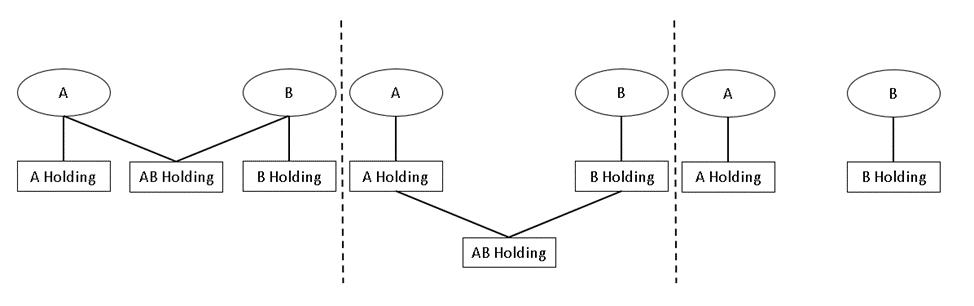

I et nyt bindende svar blev der taget stilling til, om et konkret arrangement i forbindelse med likvidationen af et selskab måtte anses for omgåelse. I sagen var A og sønnen B hjemmehørende i et DBO-land. A og B ejede i fællesskab anparterne i et dansk selskab AB Holding (ABH). Derudover ejede A og B indirekte alle anparterne i hver deres danske holdingselskab A Holding (AH) og B Holding (BH).

A og B ønskede at likvidere ABH, men en sådan likvidation vil medføre, at A og B vil blive udbyttebeskattet af likvidationsprovenuet, da DBO-landet hverken var medlem af EU eller EØS. Forud for likvidationen overdrog A og B derfor deres anparter i ABH til henholdsvis AH og BH mod vederlag i en fordring, hvorefter ABH blev likvideret.

De enkelte steps kan simplificeres på følgende måde:

Step 1: Step 2: Step 3:

Spørgsmålet var herefter, om arrangementet ansås for omgåelse i henhold til ligningslovens § 3.

Skatterådet bekræftede, at overdragelsen ikke medførte udbyttebeskatning for A og B efter kildeskattelovens § 2, stk. 1, nr. 6, da A og B var hjemmehørende i et DBO-land, der både har en DBO og en aftale om udveksling af skatteoplysninger med Danmark.

Endvidere bekræftede Skatterådet, at arrangementet ikke var omfattet af omgåelsesbestemmelsen i ligningslovens § 3, idet arrangementet ikke fandtes at være i strid med formålet med skattelovgivningen. Baggrunden herfor var, at lovgiver i intern dansk ret havde valgt, at kildeskattelovens § 2, stk. 1, nr. 6, ikke skulle finde anvendelse ved holdingsalg, når aktionæren var hjemmehørende i et land, som Danmark havde en dobbeltbeskatningsoverenskomst med, og som havde en aftale med Danmark om udveksling af oplysninger, da det blev antaget, at personen vil blive avancebeskattet i det land, hvor personen var hjemmehørende.

Afgørelsen viser, at selv om et af formålene var at undgå en skatteudløsning i Danmark, så kunne ”arrangementet” ikke tilsidesættes i medfør af den generelle omgåelsesklausul i ligningslovens § 3, når lovgiver havde valgt at regulere det specifikke forhold og ikke udtrykkeligt havde valgt at indsætte et værn mod sådanne dispositioner.

Afgørelsen fastslår desuden værdien af et bindende svar, hvor rammerne for en kompliceret konstruktion bliver kridtet op over for Skattestyrelsen, og således ikke på bagkant skal udredes i en efterfølgende kontrolsag. Det er således vores anbefaling, at man sikrer sig via bindende svar eller skatteforbehold, således at der ikke udløses en unødig og uforudset beskatning i forbindelse med en omstrukturering.

Bachmann/Partners Advokatpartnerselskab rådgiver om omstruktureringer og skatteretlige dispositioner, og vi har stor erfaring med udarbejdelsen af bindende svar.

For yderligere information kontakt gerne Christian Bachmann på tlf. 30 30 45 21 / chb@bachmann-partners.dk, Ann Rask Vang på tlf. 20 94 78 21 / ava@bachmann-partners.dk eller Peter Hansen på tlf. 40 32 35 35 / pha@bachmann-partners.dk.